Reino Unido:

En UK podría parecer que ha sido nombrar nueva primera ministra y morir la reina, que no ha tardado aquello ni una semana en convertirse en Mozambique.

Pero lo cierto es que en Reino Unido llevan dando unas muestras de descoordinación brutal desde el Brexit.

Los ingleses viven una situación dramática, con falta de crecimiento e inflaciones de las más altas de Europa.

No son buenas cartas para el también nuevo Canciller de la Hacienda, del que no tengo referencias pero del que tampoco espero milagros, sinceramente en el número 11 de Downing Street no veo nada decente desde Mr. Osborne, al que por enseñar el camino de la austeridad le enseñaron el camino de la salida.

“De esos polvos vienen estos lodos”

O al menos de algunos de ellos, ¿qué ha pasado?

Empecemos por la inflación:

¿Causa? La misma que para el resto, la misma de siempre.

¿Respuesta? Muy rápida, pero muy blanda.

El Aston Martin salió el primero pero fue perdiendo fuelle y pronto será adelantado por los coches europeos, a pesar de llevarles casi un año de ventaja.

Que sí, que los primeros en responder, pero que con subidas de 0,25 ya me dirás tú.

Sigamos con las políticas:

“El Gobierno británico anuncia que desiste de rebajar los impuestos a las rentas más altas 10 días después de presentar su propuesta”.

Claro, es que para bajar los impuestos debes proporcionalmente bajar el gasto público.

Sino hundes la libra y tarde o temprano colapsas la economía.

No muy lejos de Number 10, a 6,9 km dirección este, tienes Stepney. Solo has de seguir el Támesis, “pasar de la City” y “dejar a un lado Whitechapel“, no tiene pérdida.

Allí, en el 490 de Commercial Road está el Troxy, donde un servidor ha vivido grandes noches con Ana y Álvaro.

Construido como cine en 1933, cerró en 1960 y se convirtió en una escuela de formación para el London Opera Centre. En la década de 1980, el edificio se usó como sala de bingo y en 2006 el Troxy se convirtió en un espacio para eventos en vivo. El edificio se considera una parte vital de la historia del este de Londres y fue catalogado como Art Deco de Grado II en 1990. Tiene una capacidad de 3.100 personas.

Allí podría llevar a Liz para explicarle la diferencia entre algo sostenible y algo no sostenible.

Si Troxy rebaja el precio de la entrada de una noche cualquiera pero mantiene o incrementa los gastos estará descompensando el negocio, no será sostenible.

(Por ese camino terminaría quebrando, sus trabajadores en la calle y otras salas de la zona podrían subir precios al haber menos competencia).

Es cierto que a diferencia de un negocio, un gobierno no tiene como fin conseguir una rentabilidad, pero sí debería procurar como mínimo, mantener su sostenibilidad.

Y si no van a reducir o incluso van a subir los impuestos, que sea por una buena razón, como en algunos países nórdicos, que merezca la pena pagarlos.

Nadie se queja del precio en Troxy cuando los decorados son de Visual Architects o la fiesta de Illuminaughty. Palabra.

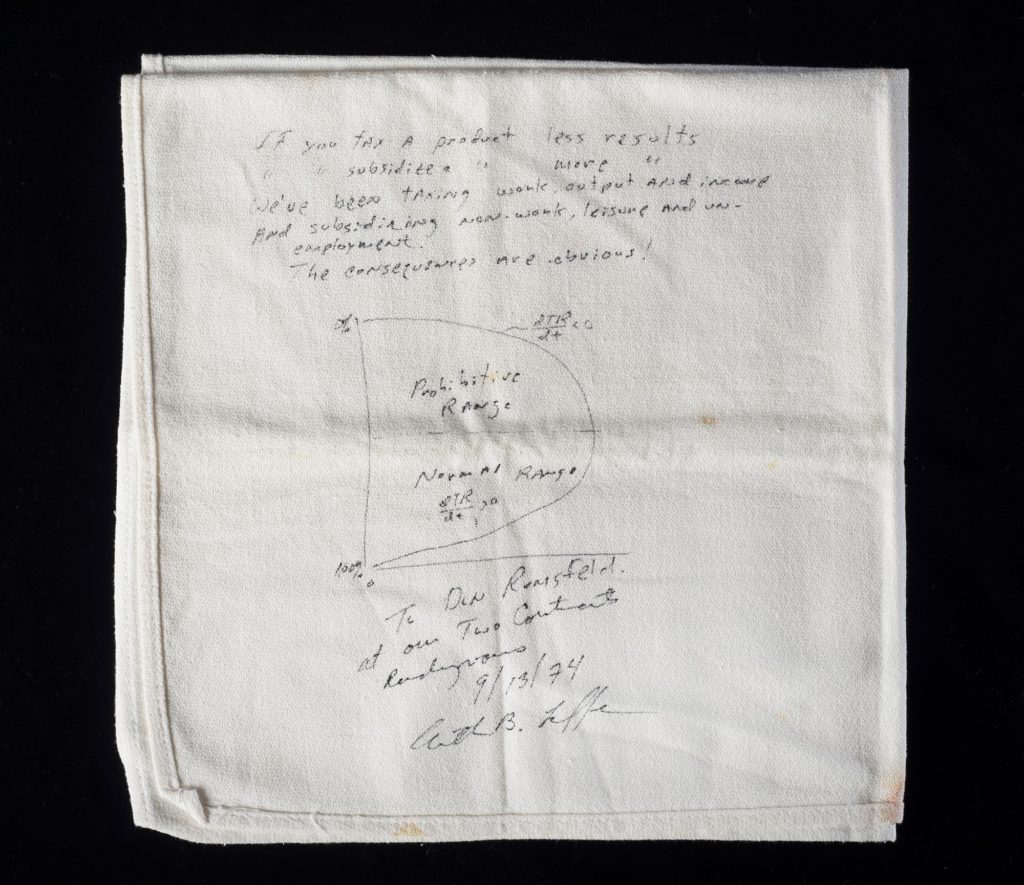

La curva de Laffer

Este debate no es nada nuevo, tiene más años que la curva de Laffer y la historia de su servilleta.

Su bir, o no su bir, ésa es la cuestión.

Disculpa, no he podido evitarlo.

La curva de Laffer representa la relación teórica entre los tipos impositivos y los niveles resultantes de los ingresos fiscales del gobierno, es decir, entre el nivel de impuestos y el nivel de recaudación.

Una de las implicaciones de la curva de Laffer es que aumentar los tipos impositivos más allá de un determinado punto es contraproducente para recaudar más ingresos fiscales, y viceversa.

-¿Mito o realidad?

Que su teoría fuese correcta o no pasaba a un segundo plano, la historia era demasiado buena para quedar arruinada por los detalles.

Desencadenó un movimiento más serio de cambio político orientado a bajar impuestos y liberalizar la economía, e incluso puede que explique una tendencia social de la época a favor del emprendimiento.

-¿Pero para ti que es?

Para mi una prueba más sobre equilibrio, oscilación y simetría en la evolución de sistemas complejos. Podría dedicarle un capítulo entero.

-Digo si funcionaba o no.

Políticamente funcionó. Economicamente te diría que..

Ni todo mentira.

Ni todo verdad.

Depende, como la mayoría de las veces, precisamente de los detalles.

Detalles como que me acabo de enterar que probablemente la servilleta que vi en el Smithsonian con Concha y Clara era falsa, que me devuelvan el dinero.

El gasto público

Que conste que aquí hay un firme defensor de bajar impuestos, pero para eso primero debemos cuestionarnos en qué se gasta.

A los gobiernos y a sus medios (comprados) les interesa hablar de quién paga, cuánto paga y a quienes van a grabar, que se cuestione cualquier cosa menos a ellos y para qué utilizan el dinero.

Porque lo primero divide, hace pensar a los votantes más pobres que los únicos culpables son los votantes más ricos y viceversa.

Pero lo segundo desenmascara.

Entonces volviendo a Downing Street nos encontramos con el pulso entre dos fuerzas, por un lado la del gobierno, buscando estímulo con una medida tremendamente populista, reducir los impuestos sin más, que genera inflación. Y por otro lado la del banco central, que quería subir las tasas de interés y reducir el balance de deuda, para reducir el consumo y por tanto reducir la inflación.

De modo que no es descoordinación, es un choque frontal entre las dos herramientas más potentes que hay a la hora de gestionar la economía y la evolución del PIB, una política fiscal expansiva y una política monetaria contractiva.

Las pensiones

Y volviendo a la sostenibilidad, en España cuando hablamos de “el problema de las pensiones” todos sabemos a qué nos referimos, digamos que se trata de un problema estructural de largo plazo, bien pues en Reino Unido además de tener ese, aunque no tan acusado como el nuestro, desde hace unas semanas se han dado cuenta de que también tienen otro, uno de muerte súbita, mucho más de corto plazo.

Este segundo problema hace referencia al aumento del colateral que se ha exigido a los planes de pensiones de Reino Unido debido precisamente al colapso en el precio de los bonos de largo plazo (los que más sufren la subida de tipos). Hemos entrado en esa situación en la que las medidas para luchar contra la inflación implementadas por el BoE han generado un problema que aparentemente no estaba sobre la mesa, pero que es un problemón, ya que podría tener una magnitud brutal teniendo en cuenta el tamaño que representan los planes de pensiones de muchos países.

Resulta que para garantizar los pagos de los pensionistas a futuro, los gestores de los planes de pensiones han tenido que entrar a comprar activos con un apalancamiento cada vez mayor y un crecimiento en términos de rentabilidad cada vez menor y ahora que todo empieza a colapsar descubren que les falta colateral para evitar un margin call.

Si ese problema se convierte en algo global podríamos estar ante la necesidad de intervenciones como no hemos visto en mucho tiempo, probablemente habría que remontarse a 2008, para frenar un efecto en cascada o bola de nieve que fuerce a vender cada vender cada vez más activos y provoque una crisis sin precedentes.

Este es un tema largo de explicar y con muchas implicaciones, pero si el plan de los bancos centrales es subir tipos hasta que “se rompa algo” ya saben de otro eslabón débil en la cadena.

CONTINUARÁ.

Recent Comments