“Vivimos en un mundo interconectado”.

Casi todos hemos oído esa frase alguna vez. A mí me parece mucho más apropiado decir interactivo. Primero porque no todo está conectado, y segundo porque así hacemos énfasis en lo realmente importante, que es ese componente de interacción.

Bueno, y si es interactivo, me pregunto ¿hasta qué punto? ¿se puede medir?

Durante la última década, a medida que iba invirtiendo y viviendo, descubría que la bolsa y la vida tienen más similitudes de las que pensaba.

Emociones. Altibajos. Tendencias. Verdades. Mentiras. Expectativas. Realidad. Suerte. INCERTIDUMBRE.

De hecho, al principio ni lo piensas, yo simplemente lo veía como un nuevo mundo que, como cualquier otro, suponía que tendría sus peculiaridades.

Pero a medida que vas avanzando en ambas, van apareciendo ciertos aprendizajes, conclusiones, enseñanzas, moralejas tan parecidas, que es inevitable que hagan click en tu cabeza y las identifiques.

Esta entrada trata sobre, en un sistema complejo, donde fijarse para no perderse. Hablo siempre de probabilidades, recuerda la palabra en mayúsculas.

En cualquier bolsa cotizan cientos o miles de empresas, cada una con sus circunstancias, cada una con su valor.

Cuando miramos un índice podemos apreciar de un simple vistazo el desempeño de todos sus componentes en agregado.

Pero a la hora de tomar en cuenta un índice no podemos olvidarnos de un detalle, su ponderación.

Ahora imagínate tu propio índice.

-¿Cuál? ¿El de mi cartera?

No, imagina que cada área de tu vida es un sector, y cada parte de esas áreas una empresa. Te invito a diseñarlo.

El nivel de granularidad no es tan importante en un principio. Puedes optar por una sola mega-cap por sector (salud, dinero, amor, etc.), por varias big-caps (dieta, deporte, pruebas médicas, trabajo, inversiones, etc.), o incluso por small-caps.

El índice de nuestra cartera es el resultado de la ponderación (en dinero) dada por nosotros a priori, y el desempeño que esté teniendo en el mercado a posteriori.

El índice de nuestra vida sería el resultado de la ponderación (en tiempo) dada por nosotros a priori, y el desempeño que esté teniendo en la vida a posteriori.

Bueno, y a un índice así, ¿qué tipo de análisis le harías? ¿Fundamental? ¿Técnico? ¿Macro?

Empecemos por el fundamental. ¿Cuáles serían los KPIs? Bueno, pues como al analizar una empresa, no nos vale solo con uno o dos. Además, aquí sí que no hay PER que valga.

Somos mucho más que una mera casa de análisis o agencia de calificación, que simplemente calificaría nuestros análisis de sangre o IRPF, de hecho si lo hacemos sería para tomar decisiones como “gestores del fondo” que somos, solo que gestores únicos, y encargados de una asignación de activos de un nivel superior: el tiempo, el esfuerzo, la dedicación…

En fin, tipos de análisis hay muchos, puedes valorar cuales van más contigo. Podemos analizar nuestra vida como queramos.

Quizás el más difícil de realizar sería el análisis macro, por sus incontables implicaciones. Pero esas implicaciones, valga la redundancia, ¿qué implican? Y de todas esas implicaciones, ¿cuáles son las que más influyen?

Dejemos el análisis macro de nuestra vida a un lado por el momento, ve echándole imaginación.

Sin embargo, volviendo a la cuestión de, en un sistema complejo, donde fijarse para no perderse, en el análisis macroeconómico uno de los enfoques que más me gusta para abordarlo es el del Intermarket Analysis, que es básicamente el estudio de cómo algunos sectores del mercado se mueven en relación con otros.

-Bueno, y ¿en qué indicadores me fijo? ¿Cuáles consideras que son los más fiables?

De entrada te recuerdo que ninguno asegura nada. Para tenerlos en cuenta están bien, eso sí, recomendaría utilizar varios.

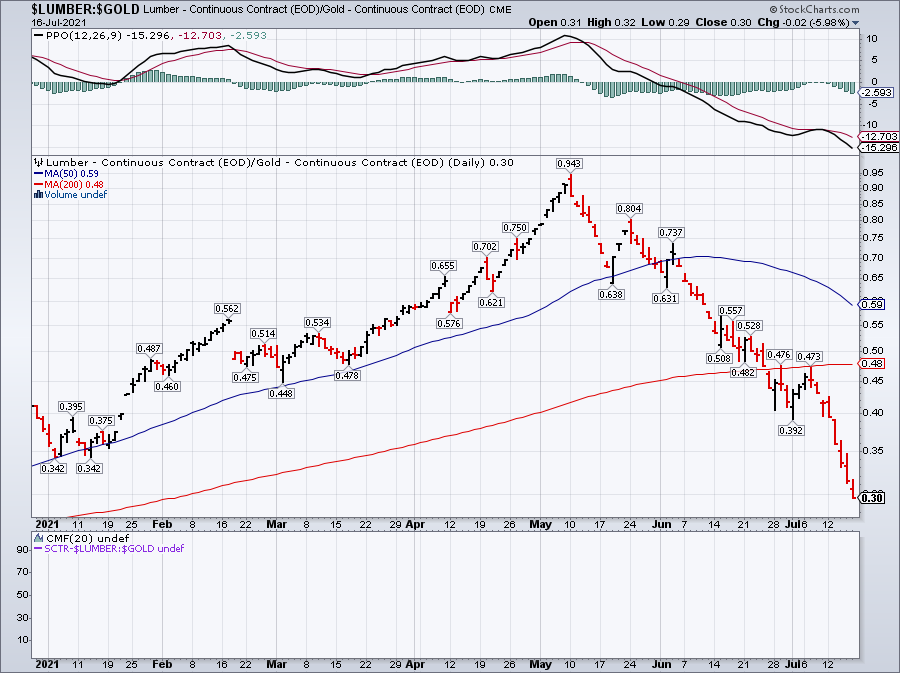

Hoy, para poder adentrarme un poco sin que se me alargue mucho la entrada, solo te voy a hablar de uno: el Lumber to Gold ratio, que como su nombre indica compara el precio de la madera con el precio del oro.

-¿Por qué?

Porque según parece históricamente la mayoría de los desplomes, correcciones y mercados bajistas han sido precedidos por debilidad en la madera con respecto al oro.

-¿Y qué explicación tiene?

Pues según algunos analistas, la primera tiene que ver con su relación con la vivienda.

La vivienda es un indicador adelantado de la economía estadounidense. La riqueza de la mayoría de la gente está en sus casas, no en bolsa. La casa media en Estados Unidos lleva un montón de madera, lo que les hace ver en el precio de la madera un indicador adelantado del de la vivienda.

En el otro lado del cuadrilátero tenemos al oro. Valor refugio, más seguro, lo que conlleva que en periodos con mucho riesgo en el mercado, el oro suele hacerlo mejor.

Así que la idea es comparar el uno con el otro, lo cual nos diría algo sobre el riesgo y según el analista Michael A. Gayed, nos proporciona información clave sobre cuándo “jugar al ataque” y cuándo “centrarnos en defender” con una cartera de inversiones.

·Si la madera lo ha estado haciendo mejor que el oro durante las últimas 13 semanas, toma una posición más agresiva en la cartera para la semana siguiente.

·Si el oro lo ha estado haciendo mejor que la madera durante las últimas 13 semanas, adopta una posición más defensiva en la cartera para la semana siguiente.

·Reevalúa semanalmente y realiza cambios en la cartera solo cuando el liderazgo entre madera y oro cambie.

Antes de hablar de estrategias activas basadas en esta regla, es importante comprender por qué se justifica una posición más agresiva cuando la madera tiene un rendimiento superior y por qué se justifica una posición más defensiva cuando el oro tiene un rendimiento superior. El factor crítico es la volatilidad, mientras el liderazgo de la madera pronostica una menor volatilidad en el mercado de valores, el liderazgo del oro pronostica una mayor volatilidad.

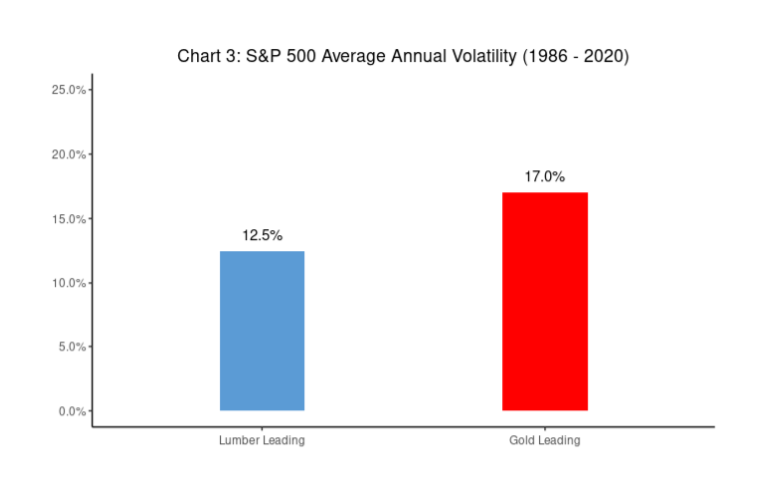

Podemos observar esto al examinar la volatilidad real del S&P 500 en la semana siguiente al rendimiento superior de uno de los dos. Cuando la madera lidera, la volatilidad promedio anualizada del S&P 500 (desviación estándar) es del 12,5% en la semana siguiente, frente al 17% cuando es el oro el que está liderando (ver Gráfico 3).

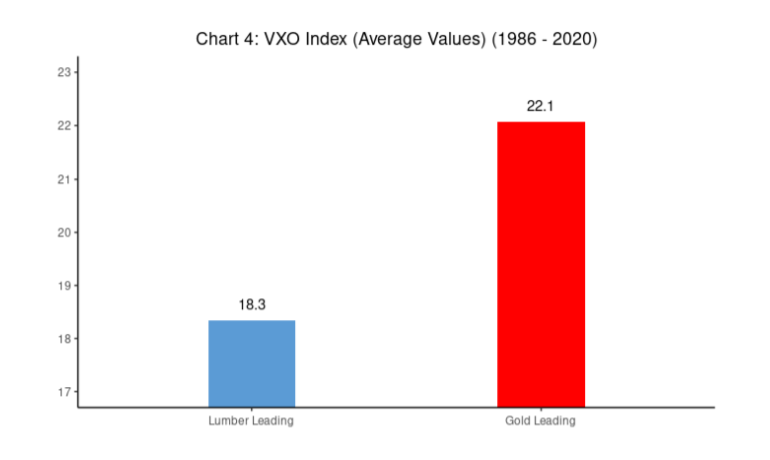

También observamos una diferencia aún más significativa en la volatilidad implícita (índice VXO) dependiendo de si la madera o el oro lideran. Cuando el oro tiene un rendimiento superior, el valor promedio del índice VXO fue de 22,1 en la semana siguiente, frente a 18,3 cuando es la madera la que va en cabeza (ver Gráfico 4).

-¿Significa esto que si el oro lo está haciendo mejor que la madera va a haber un crash?

No, significa que se dan mejor las condiciones. Pero que se den las condiciones no significa que se vaya a dar el resultado.

Solo porque esté nublado no significa que vaya a llover, de la misma forma que solo porque haga sol no quiere decir que no lo vaya a hacer.

Lo que sí podemos afirmar es que cuando el oro manda, hay más probabilidades de que haya turbulencias (volatilidad). Y que cuando hay turbulencias, hay más probabilidades de que el avión se estrelle (crash).

La teoría se basa en que cuando se dan ciertas condiciones de mercado, es más probable que ocurran los resultados esperados.

-¿Y cómo está ahora?

El de arriba es en diario, el de debajo en semanal, y como puedes observar ya van once.

Por eso en la entrada de hoy te quería hablar de él.

·

No todo son similitudes en la bolsa y la vida, pero es cierto que incluso cuando veo pequeñas diferencias, detrás termino encontrando semejanzas de mayor peso.

Hoy los recursos de los que dispongo son, para una algo de dinero y para la otra 24 horas al día.

Una abre de lunes a viernes, la otra no cierra.

El caso es que desde hace tiempo a la hora de tomar algunas decisiones, la pregunta que me hago ante ambas es la misma:

¿Qué me aporta más valor?

Recent Comments