«Dejadme la emisión y el control de la moneda de un país y no me importará quién hace las leyes» -Mayer Amschel Rothschild (1743-1812).

¿Qué significa “controlar el dinero”?

A nivel de gobiernos eh.

¿Controlar el efectivo?

¿Solo controlando billetes y monedas estaríamos controlando el dinero?

No. ¿Qué pasa con las transacciones bancarias?

En la actualidad sólo una minoría de las transacciones se realizan en cash.

Aparece entonces otro elemento, el sistema bancario. Y con él un concepto clave, sistema.

Y si el sistema bancario, que es solo una parte, ya es todo un sistema en sí, ¿qué es el dinero?

Un sistema complejo.

Un sistema complejo está compuesto de partes interrelacionadas que como un conjunto exhiben propiedades y comportamientos no evidentes (para el observador) como resultado de las interacciones entre dichas partes.

En contraposición, un sistema complicado también está formado por varias partes pero las relaciones entre estas no añaden información adicional. Nos basta con saber cómo funciona cada una de ellas para entender el sistema.

En un sistema complejo, en cambio, existen variables “ocultas” cuyo desconocimiento nos impide analizar el sistema con precisión. Así pues, un sistema complejo, posee más información que la que da cada parte independiente. Para entender un sistema complejo hace falta no solo conocer el funcionamiento de las partes sino conocer el funcionamiento del sistema completo una vez relacionadas sus partes entre sí.

¿Por qué creo que el sistema monetario es un sistema complejo?

Me resulta curioso que fuese precisamente un conocido ex-banquero quien reconocía en una entrevista tener la siguiente máxima: “Cuando algo no me encaja es que encaja con algo que yo no sé”.

El dinero fluye.

¿Puedes controlar algo que fluye sin controlar el sistema por donde lo hace?

Solo hasta cierto punto.

Entonces no.

Hay aguas que no son navegables no importa cuánto controles tu embarcación.

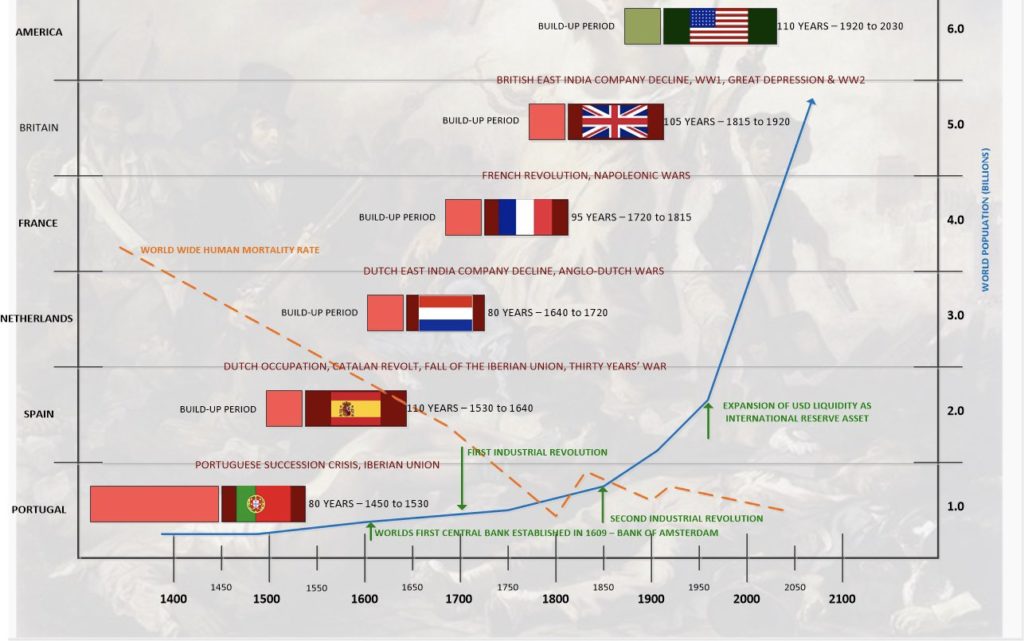

Si me preguntas quien controla el dinero, como primera aproximación te diría que los Estados Unidos.

¿Por qué?

-Porque tienen el ejercito más grande del mundo.

Shh, deja a los chavales.

Porque controlan el SWIFT y el USD.

-Defendidos por el ejercito más grande del mundo.

Es decir, controlan el principal sistema y la principal moneda de reserva.

¿Siempre lo han controlado ellos?

Que va, solo llevan haciendolo los últimos cien años.

Que tu moneda sea la moneda de reserva mundial tiene sus ventajas e inconvenientes, pero como verás son muchísimas más las ventajas.

De hecho, a lo largo de su reinado, los Estados Unidos han ido encontrado diferentes formas para aprovecharse de su posición o usar el dolar como arma.

Desde mi punto de vista, los acuerdos de Bretton Woods en 1944 marcan el final del principio, consiguiéndose más tarde que todas las commodities se negocien en dólares.

¿Pero no cancela Nixon los acuerdos en 1971?

No todos, en Bretton Woods se llegaron a muchos acuerdos, algunos relativos al comercio pero también otros sobre más cuestiones, como la creacion del FMI, BM, OMC, etc.

El Nixon shock fue una cancelación unilateral de algunos de los acuerdos, los que no interesaban, pero especialmente uno, el que más los limitaba.

Ya nos habían vendido la moto, ahora solo les faltaba trucarla, es decir, quitarle el “limitador”.

¿Cómo?

Con la derogación del patrón oro, mediante la suspensión de la convertibilidad directa del dólar estadounidense con respecto al oro.

Principio del fin

“1 noviembre 2000 — Irak sigue adelante con sus planes de dejar de usar el dólar estadounidense en su negocio petrolero a pesar de las advertencias de que la medida no tiene sentido financiero.

Bagdad insistió esta semana y recibió la aprobación de la ONU para vender petróleo a través del programa de petróleo por alimentos por euros solo después del 6 de noviembre. Irak había amenazado con suspender todas las exportaciones de petróleo, alrededor del 5 por ciento del total mundial, si el organismo rechazaba la solicitud.

El cambio de Bagdad del dólar al euro para el comercio de petróleo pretende reprender la línea dura de Washington sobre las sanciones y animar a los europeos a desafiarla.”

Si quieres saber más detalles sobre como ha ido evolucionando esta cuestión durante los últimos años, te recomiendo la lectura completa del artículo “Can De-coupling from the US Dollar De-fang US Secondary Sanctions?” escrito por Robert Lewis, del que a continuación cito algunos puntos:

“La jurisdicción extraterritorial de EE. UU. depende del dominio del dólar estadounidense, por lo que el apalancamiento global de EE. UU. persistirá hasta que el dólar estadounidense sea destronado.

El poder de imprimir la moneda de una nación es uno de los mayores poderes de cualquier gobierno, pero el poder de imprimir en la moneda global dominante es quizás el mayor poder que cualquier gobierno puede poseer.[1] Este inmenso poder está actualmente en manos de los EE. UU., y ha armado el dominio del dólar estadounidense para imponer elementos clave de sus preferencias políticas geopolíticas en el resto del mundo.

Más fundamentalmente, a menos que se erosione el dominio del dólar estadounidense en las transacciones internacionales, EE. UU. podrá mantener su dominio actual sobre el sistema financiero global, haciendo que todas las contramedidas sean ineficaces. Todas las monedas eventualmente mueren o se devalúan, pero el dólar estadounidense sigue siendo dominante y no muestra signos de fallar en el corto plazo.

El enorme poder del arsenal estadounidense de sanciones económicas puede ilustrarse con el caso del Banco Delta Asia (BDA), con sede en Macao. En 2005, los funcionarios del Tesoro de EE. UU. designaron a BDA como una “preocupación principal de lavado de dinero” en virtud de la Ley Patriota de EE. UU. basándose en sospechas de que BDA se había involucrado en el lavado de dinero y la falsificación en nombre de Corea del Norte.[3] Al ser designado así, el banco quedó aislado de los sistemas financieros estadounidenses y mundiales.

Las consecuencias fueron inmediatas y dramáticas. La medida provocó una corrida en el banco, y otros bancos regionales suspendieron los tratos con BDA, preocupados de que ellos también pudieran convertirse en objetivos de sanciones estadounidenses y ser excluidos del sistema bancario internacional. Finalmente, las autoridades de Macao tomaron el control del banco para realizar su propia investigación.[4]

En los últimos 20 años, el Tesoro de EE. UU. ha designado a más de una docena de bancos, así como a los sistemas bancarios de Myanmar, Nauru y Ucrania, como “preocupaciones principales de lavado de dinero” y ha ordenado a los bancos de EE. UU. romper los lazos con dichos bancos extranjeros. bancos o sistemas bancarios en cinco ocasiones.[5] Uno de esos casos involucró al Banco de Dandong y otros dos bancos chinos más pequeños, también por presuntamente facilitar transacciones con Corea del Norte. En cada caso, esta acción fue vista como el equivalente financiero de una “pena de muerte” corporativa.

Además, como se relata en la Parte 2 de esta serie, EE. UU. impidió a los bancos iraníes el acceso a SWIFT y ha emprendido agresivamente acciones criminales contra numerosos bancos globales por violaciones de sanciones, todo con la amenaza implícita de que si los bancos no acordaban un acuerdo de culpabilidad o acuerdo de enjuiciamiento diferido (DPA), también podrían quedar aislados de los sistemas financieros estadounidenses y mundiales.

De manera más ominosa, en 2014 y 2015, EE. UU. y sus aliados europeos amenazaron con desconectar a Rusia de SWIFT,[7] y en 2017, el secretario del Tesoro de EE. UU., Steven Mnuchin, hizo una amenaza similar de aislar a China del sistema financiero global si no seguía con respecto a las sanciones de la ONU contra Corea del Norte.[8] Más recientemente, el Parlamento Europeo aprobó una resolución en el sentido de que Rusia debería quedar aislada de SWIFT si invadía Ucrania.[9]

Si desconectar a los bancos pequeños de los EE. UU. y del sistema financiero internacional puede considerarse una “pena de muerte” financiera, negar el acceso a SWIFT a un país importante como Rusia o China solo puede considerarse el equivalente económico de “volverse nuclear”. Los funcionarios rusos han declarado repetidamente que considerarían la exclusión de SWIFT como una “declaración de guerra”[10] que tendría graves consecuencias.

En consecuencia, para protegerse más completamente contra las consecuencias económicas potencialmente devastadoras de la posible desconexión de SWIFT y de la dependencia excesiva del dólar estadounidense y la liquidación del dólar estadounidense en los EE. UU., Rusia y China han estado desarrollando sus propios sistemas de pago alternativos. y están buscando formas de integrar estas plataformas a nivel mundial.”

Son los dueños del patio y de la mejor pelota asique ellos deciden quienes juegan y quienes no.

Con el tiempo van modificando las reglas del juego (ni que decir tiene que a su favor), y si te enfrentas a ellos no solo no te dejarán jugar, sino que tu nuevo estatus de apartado asustará al resto, que no se atreverán a jugar contigo.

¿Que son como el grupito de chavales populares y abusones? Se sabía.

¿Que la mayoría se calla porque no les queda otra y los hay peores? También.

¿Que “los del otro grupo” se están empezando a montar pachangas en otro parque con otra pelota? Era cuestión de tiempo.

“La plataforma de pago rusa es SPFS (el acrónimo se toma del nombre ruso, que se puede traducir como Sistema para la Transferencia de Mensajes Financieros), que ha estado en desarrollo desde 2014, luego de que EE. UU. amenazara por primera vez con desconectar a Rusia del sistema SWIFT.”

“Aunque China comenzó a construir su propio sistema de pago aproximadamente al mismo tiempo que Rusia, China está mucho más avanzada. China introdujo la plataforma del Sistema de pago interbancario transfronterizo (CIPS) en 2015. CIPS es el complemento internacional de la red de pago nacional de China, el Sistema nacional de pago avanzado de China (CNAPS).”

…

Ripple

¿Por qué la SEC ha ido a por Ripple?

Pues no lo se, pero te puedo decir lo que yo creo.

Veamos, Ripple tiene como primer objetivo el de ser el nuevo SWIFT.

Un SWIFT mejorado, blockchain borned, bank tested, es decir, añadiría todas las ventajas de un sistema blockchain al sistema legacy interbancario, con la ventaja adicional de poder actuar como puente entre ambos mundos.

A día de hoy formado por un token de primera generación (XRP) y trabajando en un token de segunda generación (FLR) para finanzas descentralizadas.

Y por último, por posición y recorrido, quizás el proyecto que más posibilidades tiene tenía de conseguirlo.

¿Entonces?

Demanda de la SEC al canto y en el peor momento. La casilla de cárcel en el juego de la oca.

¿Por qué?

Aquí viene mi teoría.

¿A quién no le conviene un nuevo SWIFT?

A quien controla el actual, es decir, EEUU.

¿Pueden los EEUU evitar perder algún día el control del mayor sistema interbancario?

En mi opinión, no.

Pueden retrasarlo.

En mi opinión, sí.

¿Cómo retrasarías tú ese cambio?

Atacando al mejor candidato atacable.

Pero si han sido de los más compliance del panorama cripto.

Ya, pues mira, puñalada trapera y palo entre las ruedas.

(Ripple consultaba periodicamente con la SEC si estaban haciendo las cosas bien, y la respuesta siempe era afirmativa hasta que de un día para otro les cae una demanda de la SEC por el lanzamiento de XRP)

Pero si incluso son una empresa.

Ese ha sido su punto débil. Mira como a Bitcoin es más difícil meterle mano.

Pero si son americanos.

Ya, pero no son el gobierno.

¿Y que ganan ellos?

Lo más valioso, tiempo. Tiempo para lanzar ellos su siguiente sistema, el Digital Dollar o como sea que lo llamen finalmente. Como ha hecho China.

¿Hasta cuándo crees que será el dollar la principal moneda de reserva?

Pues si me preguntas por una fecha no me atrevo a decirte, pero repasando la historia hay dos palabras que se repiten en rojo como antesala de este tipo de cambios.

De modo que respondería que probablemente hasta después de una crisis o hasta después de una guerra.

Recent Comments